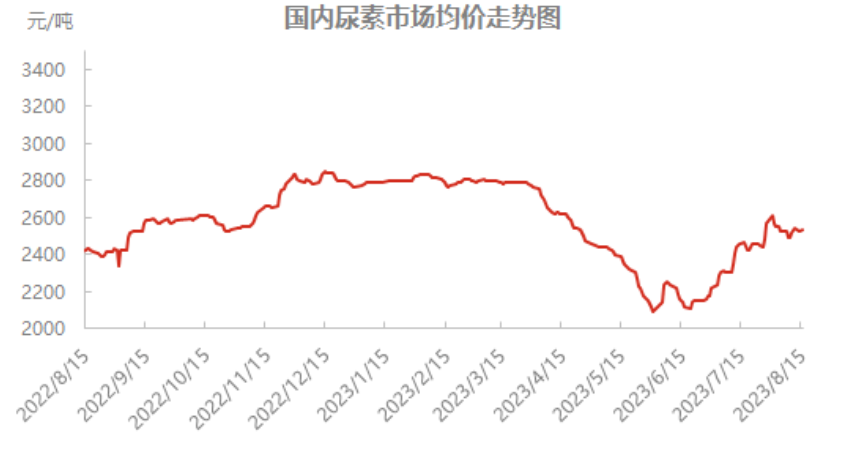

La lastatempa ureo-merkato povas esti priskribita kiel kontinue kreskanta, la merkata tendenco sub la gvido de la novaĵsurfaco pli kaj pli rapide altiĝas kaj malaltiĝas, el kiu la plej evidenta reago estas marki. La impeto de la presmesaĝa surfaco ne nur rekte influas la nunan merkatan prezon, sed ankaŭ penetras la nivelon de la enlanda provizo kaj postulo en la posta periodo. Je la 15-a de aŭgusto, la merkata prezo de Shandong Linyi estis 2550 juanoj/tuno. Post sperto de onda tendenco, la ureo-merkato iom post iom altiĝis reen al la alta nivelo en la duonmonato, kaj la maksimuma altiĝo kaj malaltiĝo en la preskaŭ duonmonato estas ĉirkaŭ 200 juanoj/tuno. La efiko de la emocia flanko determinas la kreskantan tendencon de la ureo-volatileco, kaj la merkato devas samrapidiĝi kun la atmosferaj fluktuoj. Kiel funkcias la novaĵsurfaco en la merkato?

Kun la kreskanta merkata novaĵsurfaco, la emocia flanko okupas pli kaj pli da pezo en la merkata influo, kaj la plej evidenta forto estas la juĝo de la emocio pri la merkata estonteco. Kiam la novaĵoj iom post iom fermentas, la etoso pri la estonta merkato estas optimisma, kaj la interna reago de la oferto kaj mendo malfortiĝas, kaj la transdono de la marka mesaĝo estas la plej intuicia agado.

Efiko de premsigno:

Barato estas grava eksportanto de ureo en Ĉinio, kaj la nombro de eksportoj al Barato konsistigas ĉirkaŭ 50% de la jara enlanda eksportkvanto. Laŭ la jaraj eksportdatumoj de 2022, la totala eksportkvanto en 2022 estas ĉirkaŭ 2,83 milionoj da tunoj, el kiuj la unua estas ankoraŭ Barato, la eksportkvanto estas 1,23 milionoj da 900 tunoj, konsistigante 43,80% de la totala eksportkvanto. Ekzistas du specoj de aĉetado en Barato: tutmonda ofertado kaj longdaŭra kontrakta aĉetado. Inter ili, tutmonda ofertado kaj aĉetado estas nia plej zorgiga marko. La kialo, kial la efiko de ofertado daŭras tra aŭgusto kaj septembro, estas pro la kontinua disvastiĝo de merkataj onidiroj al la malfermo de ofertoj en Barato, kaj poste al la merkataj novaĵoj, kaj fine al la limdato de la sendo. La tuta procezo estos akompanata de la kontinua transdono de la novaĵsurfaco, kaj por la nuna enlanda ekstersezona merkato, la apero de la marko en la impreso de la industrio estis markita kiel varo, do la merkata reago sekvos la ŝanĝon de la markonovaĵoj.

La specifa rolo de ĉi tiu presado, unu speguliĝas en la prezo. La barata IPL-oferto por importado de ureo ricevis entute 23 provizantojn, kun entute 3.382.500 tunoj. La plej malalta prezo ĉe la orienta marbordo estas 396 CFR USD/tuno, kaj la plej malalta prezo ĉe la okcidenta marbordo estas 399 CFR USD/tuno. La malaltiĝo de la prezo povas rekte influi la grandecon de la arbitraĝa spaco hejme kaj eksterlande, kaj la nuna presprezo kongruas kun la hejma fabrika prezo kaj ekzistas eksporta spaco. Sed antaŭ la alteriĝo de la prezo, la atendata valoro de la industrio por la presprezo estas tro alta, kaj plejparto de la konjektoj atingis 400 usonajn dolarojn/tunon FOB (franca objektiva prezo). Do kiam la prezo alteriĝis, la prezo iom post iom revenis al la racia nivelo, la industrio havis kreskantan tendencon de malkresko. La prognoza valoro de la estonta merkato malfortiĝis, kaj la merkata sento falis, kaj la ureoprezoj ankaŭ montris malgrandan malkreskciklon tiutempe. La dua estas la agado en la nombro, kaj la prezo estas la sama, antaŭ la surteriĝo de la novaĵoj, ni konservas pli bonan pensmanieron, kaj la plej oftaj novaĵoj por la industrio estas onidiroj pri la provizo de Ĉinio, kiu povus atingi 1.1 milionojn da tunoj, la novaĵoj kondukis al la malfrua kresko de la estontaj kontraktoj hieraŭ, kaj la plej intuicia retrosciigo pri la nombro de presado estas la enlanda provizo kaj postulo, por la nuna alta enlanda provizo de Nissan. La pliiĝo de la nombro de markado sendube prokrastos la translokigon de premo sur la ofertoflanko de la nunaj fabrikantoj, kaj enlandaj prezoj enkondukos novajn subtenajn punktojn, kaj fabrikantoj levis siajn ofertojn.

Kvankam la novaĵoj pri la markado donas al la merkato certan emocian impulson, la riskoj ankoraŭ ne povas esti ignorataj. Unue, la internacia provizo alfrontos la eblecon pliiĝi post la fino de la markada sendohoraro, kaj la fluktuoj de internaciaj prezoj estas nekonataj. Due, la nova hejma produktokapacito estos instalita en la dua duono de la jaro. Por la enlanda komerco, la premo sur la ofertoflanko iom post iom aperas, kaj la subteno al eksportado povas esti glate ligita al aŭtuna tritika agrikulturo. Estas grave koncentriĝi pri tio. Trie, la efiko de konsiderindaj faktoroj kiel naciaj politikoj ne estas determinita, kaj faktoroj kiel laŭleĝa inspekta tempo kaj hejma havena sendokapacito ankaŭ devas esti atentemaj.

Ĝenerale, la merkato estas subtenata de la efiko de presado kaj aliaj mallongdaŭraj, kaj la prezo ankoraŭ havas grandan spacon por kreski, sed la estonta merkata risko estas konstanta, kaj necesas atenti zorge la fluktuojn de la novaĵsurfaco.

Afiŝtempo: 21-a de aŭgusto 2023